Zo beleggen we bij BeFrank

Bij BeFrank beleggen we 100% van de pensioenpremies die medewerkers inleggen. Je klant en de medewerkers kunnen zelf een aantal keuzes maken. Op deze pagina vertellen we je hoe beleggen bij BeFrank werkt.

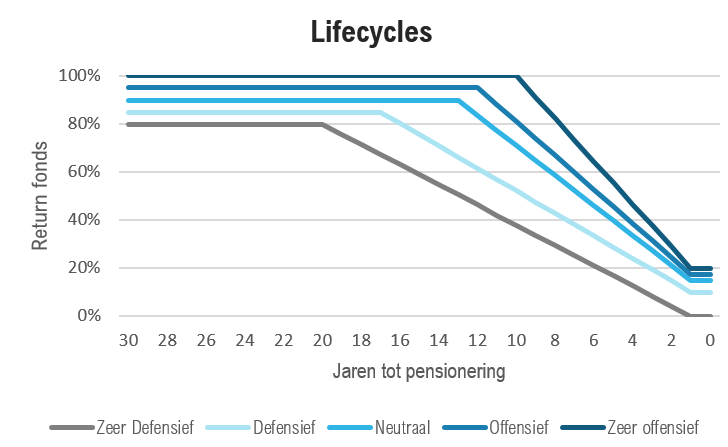

Bij BeFrank beleggen we volgens de lifecycle-methode. We houden dus rekening met de leeftijd van medewerkers. Hoe dichter ze bij hun pensioenleeftijd komen, hoe minder beleggingsrisico’s wij nemen.

Kortom: we gaan voor rendement als het kan en voor zekerheid wanneer de pensioenleeftijd dichterbij komt.

Gespreid beleggen

Het pensioengeld beleggen we gespreid over de hele wereld. In bedrijven, sectoren en soorten beleggingen (aandelen of obligaties). Zo beperken we de beleggingsrisico’s.

Keuzes voor je klanten

Bij BeFrank kiezen je klanten zelf een lifecycle uit drie beleggingsvormen: passief, actief of duurzaam. Ook kiezen ze één van de vijf risicoprofielen: zeer defensief, defensief, neutraal, offensief of zeer offensief. Daarna beslissen medewerkers zelf of die keuzes bij hen passen.

Meer weten? We hebben de beleggingskeuzes voor werkgevers op een rij gezet.

Keuzevrijheid voor medewerkers

Bij BeFrank hebben medewerkers zelf de regie over hun pensioen. Logisch ook. Het gaat tenslotte om hun toekomst.

Daarom bepalen medewerkers of ze het eens zijn met de keuzes die hun werkgever heeft gemaakt. Misschien willen ze iets veranderen, zodat de lifecycles beter aansluiten op hun persoonlijke situatie. Dat kan altijd.

Ook bepalen medewerkers zelf of ze na hun pensioendatum willen doorbeleggen met een deel van hun pensioenkapitaal. Willen ze meer vrijheid? Dan is zelf beleggen een optie. Je klant moet dit dan wel toestaan.

Aanpassingen doorgeven

Willen medewerkers een keuze veranderen? Dan doen ze dat makkelijk en snel via hun persoonlijke pensioenpagina.

Risico’s afbouwen

Bij BeFrank houden we rekening met de leeftijd van medewerkers. Komt de pensioenleeftijd dichtbij? Dan bouwen we de risicovolle beleggingen zo ver mogelijk af. Zo hebben medewerkers meer zekerheid over hun uiteindelijke pensioenuitkering.

Medewerkers kunnen beleggingsrisico’s ook meer of minder laten afbouwen. Hieronder zie je hoe dat werkt.

Willen medewerkers risico’s afbouwen? Dan kiezen ze naast het risicoprofiel zelf:

1. De afbouwleeftijd

We bouwen de risicovolle beleggingen standaard af tot de (verwachte) AOW-leeftijd van medewerkers. Willen medewerkers dit veranderen? Dan kunnen ze bijvoorbeeld de pensioenleeftijd in de pensioenregeling kiezen als eindleeftijd voor de afbouw.

2. Het afbouwpercentage

In stappen bouwen we belegginsrisico’s zo ver mogelijk af. Hoe ver precies, mag een medewerker zelf bepalen. Bijvoorbeeld tot 15%, 30%, 45% of 60% (waarbij de keuzemogelijkheden afhankelijk zijn van het risicoprofiel).

Goed om te weten: hoe langer we risicovol beleggen, hoe meer het pensioenkapitaal kan groeien. Maar de kans bestaat ook dat de resultaten dan juist meer tegenvallen.