Fantastische vooruitzichten ppi

15 mei 2020

Het nieuwe pensioencontract kan voor ppi’s goed uitpakken, verwacht de sector. Maar dan moet corona de overstapmarkt niet te veel gaan hinderen.

Dit artikel is 14 mei verschenen in Pensioen Pro.

Premiepensioeninstellingen zijn optimistisch over de uitwerking van het nieuwe pensioencontract. Dat kan positief uitpakken voor de ppi, verwacht Jan Hein Rhebergen, commercieel directeur van BeFrank. ‘Het gedachtegoed gaat richting individuele pensioenpotjes. Het woord dc wordt nergens in de onderhandelingen gebruikt, maar het gaat natuurlijk wel die kant op. En daarvoor zijn wij uitstekend gepositioneerd.’

Dat denkt ook directeur Jan Willem Hoitsma van Brand New Day. ‘Als met het pensioenakkoord ook de pensioenfondsen richting dc schuiven, zal extra zichtbaar worden dat wij veel verder zijn in het daarbij horende klantdenken, veel modernere ict hebben. Pensioenfondsen bedienen een eigen klantgroep die verplicht bij hen is aangesloten, maar het is natuurlijk de vraag of die verplichting nog wel past. Bovendien, een derde van de werkgevers en 20% van de deelnemers heeft de vrijheid om een eigen pensioenuitvoerder te kiezen.’

Hoitsma denkt dat er voor ppi’s ook veel kansen liggen bij excedentregelingen, de vrijwillige pensioenopbouw boven het maximum van de pensioenregeling. Hij verwacht

dat een toename van het ondernemerschap gunstig zal zijn voor zijn ppi, die veel kleinere, startende bedrijven als klant heeft. Juist in de nieuwe groeisectoren vallen veel bedrijven niet onder de verplichtstelling.

Ondernemingsraad

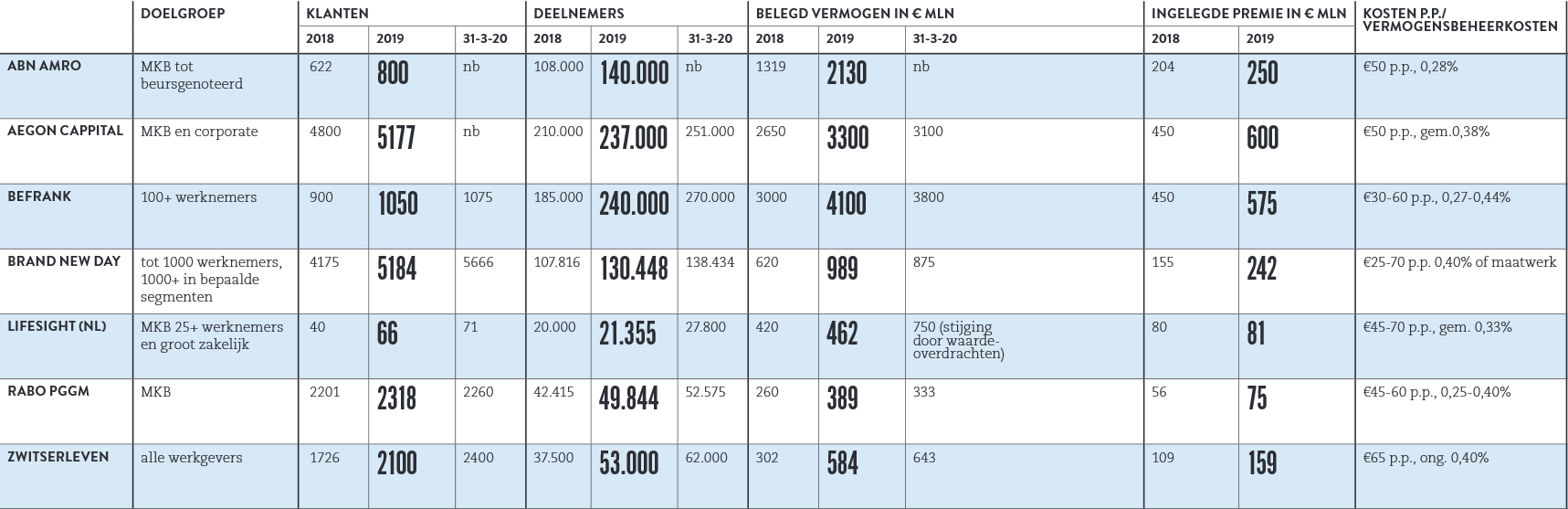

In belegd vermogen zijn de premiepensioeninstellingen vorig jaar ingehaald door die andere ‘nieuwkomer’: de apf’en. Eind 2019 stonden de ppi’s op €12,1 mrd; de apf’en op €17 mrd. Maar de ppi-sector ervaart het apf niet als concurrent. ‘Apf’en bedienen een heel andere doelgroep’, zegt Jan Hein Rhebergen. ‘Ik kom ze zelden tegen in de finale biedingsronde bij nieuwe klanten.’

Dat de apf’en in belegd vermogen veel groter zijn, heeft ook te maken met die verschillende doelgroepen, volgens Rhebergen. ‘Een apf is interessant voor liquiderende fondsen. Dan komt er dus gelijk een groot vermogen mee.’ In aantallen deelnemers en ingelegde premie is de ppi-sector rond de vijf keer groter dan de apf’en.

BeFrank blijft de grootste ppi van Nederland met €4,1 mrd belegd vermogen per eind 2019. Dat is inmiddels wat gedaald door de coronacrash op de beurzen. In aantallen deelnemers en premiestroom ontlopen Aegon Cappital (237.000, €600 mln) en BeFrank (240.000, €575 mln) elkaar niet veel. Brand New Day is inmiddels, nipt, de grootste in het aantal werkgevers.

De zakelijke vooruitzichten voor de ppi’s zijn ‘fantastisch’, volgens Jan Hein Rhebergen. ‘De beweging van db naar dc blijft doorzetten. De ppi’s zijn groter dan verzekerde dc-regelingen. We zien ook dat steeds grotere werkgevers voor een ppi kiezen. Met premiestromen die richting een miljoen gaan. Zeker bedrijven met een ondernemingsraad en een adviseur komen vaak bij een ppi uit.’

Versoberen

Onzekere factor is de coronacrisis. Ook de ppi’s hebben klanten die vragen om uitstel van premiebetaling. Anders dan pensioenfondsen is hun financiële speelruimte beperkt. ‘Ppi’s hebben een beperkt verplicht eigen vermogen’, zegt commercieel directeur Mark Brussen van de Rabo PGGM PPI. ‘Bij ons is dat €1,5 mln. Dan heb je weinig ruimte om coulant te zijn.’

Volgens Jaap van der Wal van de ppi van ABM Amro, tevens voorzitter van de PPI-Vereniging, rekenen ook de ppi’s erop dat via de noodmaatregelen van de overheid in ieder geval 90% van de premie blijft binnenkomen. ‘Maar het is aan elke ppi zelf om maatwerk af te spreken met haar klanten.’

Voor ppi’s, die een premieregeling uitvoeren, is het in principe eenvoudig om de pensioeninleg te versoberen, bijvoorbeeld door de premie-inleg tijdelijk stil te leggen. Er komt dan voor de betreffende maanden geen geld bij in het pensioenpotje van de deelnemer. De verzekeringen voor arbeidsongeschiktheid en overlijdensrisico – zo’n 10% van de premie – kunnen wel blijven doorlopen in de periode dat er niet wordt ingelegd voor het ouderdomspensioen.

Overstapmarkt

De mate waarin ppi’s last hebben van te late premiebetalingen verschilt. Sommige ppi’s, zoals die van Aegon en Brand New Day, beleggen de premies pas als het geld binnen is, maar de ppi van Rabo PGGM heeft een vast moment waarop de premie wordt ingelegd, ook al is het geld dan nog niet binnen. Mark Brussen: ‘Als de werkgever dan niet betaalt, moeten we na enkele maanden gaan terugrekenen.’

Volgens Jaap van der Wal maakt het uiteindelijk weinig uit wanneer een ppi belegt. ‘In beide situaties geldt het reglement onverkort: de werkgever moet gewoon de afgesproken premies betalen.’

Nadelig voor de ppi’s is dat de coronacrisis mogelijk de overstapmarkt zal beïnvloeden. Jan Hein Rhebergen: ‘Veel werkgevers hebben nu wel iets anders aan hun hoofd dan de pensioenregeling. Dan zal eerder de neiging bestaan om het lopende contract nog een jaartje te verlengen.’

Het artikel uit Pensioen Pro is ook te downloaden.